2024年对于主要大宗商品来说是一个充满挑战和困难的年份。布伦特原油在2024年第二季度一度攀升至约90美元/桶,但此后价格下滑至约75美元/桶。

还有,铜价作为全球经济健康的晴雨表,2024年第二季度价格临近11,000美元/吨,但到了12月已降至9,000美元/吨左右。布伦特原油和铜价的波动反映出全球经济环境日益复杂和艰难。黄金则在经济和地缘政治不确定性中继续表现强劲,在进入新的一年时保持了良好的表现。

尽管最新一轮刺激政策初期引发了乐观情绪,但投资者现在意识到,中国的经济复苏面临重大挑战。中国仍需解决房地产行业沉重的债务负担。

另外,消费者和投资者信心尚未得到显著改善,导致零售支出增长乏力,货币供应量持续收缩。中国脆弱的经济还面临着来自可能再次执政的特朗普政府加征高额贸易关税的威胁。

欧洲的经济增长前景仍然承压。持续的俄乌冲突迫使欧元区国家大幅增加集体防务开支,这导致债务负担不断上升。

与此同时,作为欧元区传统工业领袖的德国和法国,经济增长接近衰退。由于预算和政治危机加剧,法国近期还遭遇了主权信用评级下调。毫不意外,欧洲央行采取了积极的降息措施,将其基准再融资利率从2024年初的4.5%下调至12月的3.15%。

展望2025年,德国和法国的经济前景均显得充满挑战。德国即将在2月举行的联邦选举可能会进一步加剧经济的不确定性。

1) 布伦特原油

关税政策须成市场焦点

2) 铜

铜价反映经济困境

布伦特原油和铜的未来展望

3) 黄金

黄金持续走强

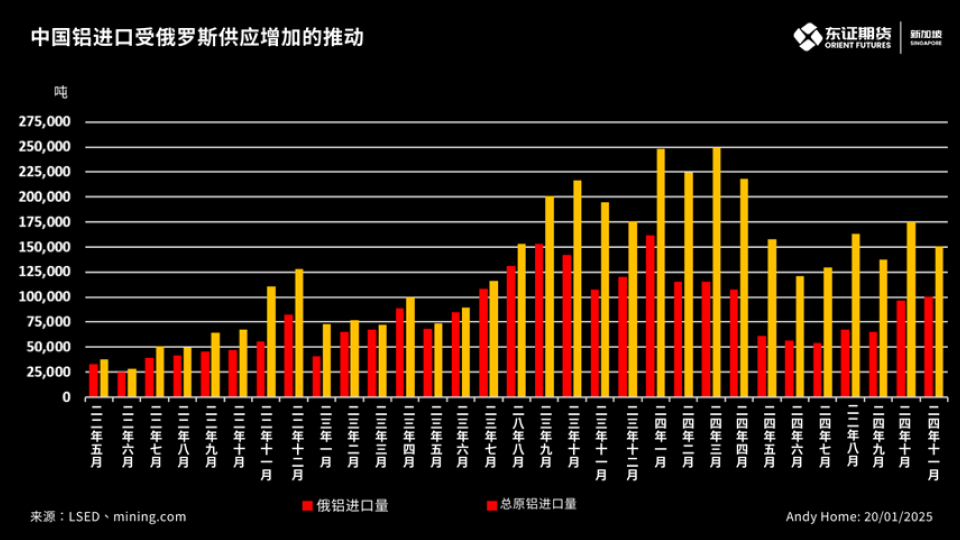

4) 铝

全球铝市步入动荡之年

2月1日,特朗普签署命令对来自加拿大和墨西哥的进口商品加征25%关税,但在2月3日同意将实施时间推迟30天。

在2024年前11个月,加拿大作为美国的最大铝原料供应国,占美国铝进口总量的79%。与此同时,墨西哥是铝废料和铝合金的主要供应国。

市场普遍不相信关税会被征收,或至少不会持续太长时间。

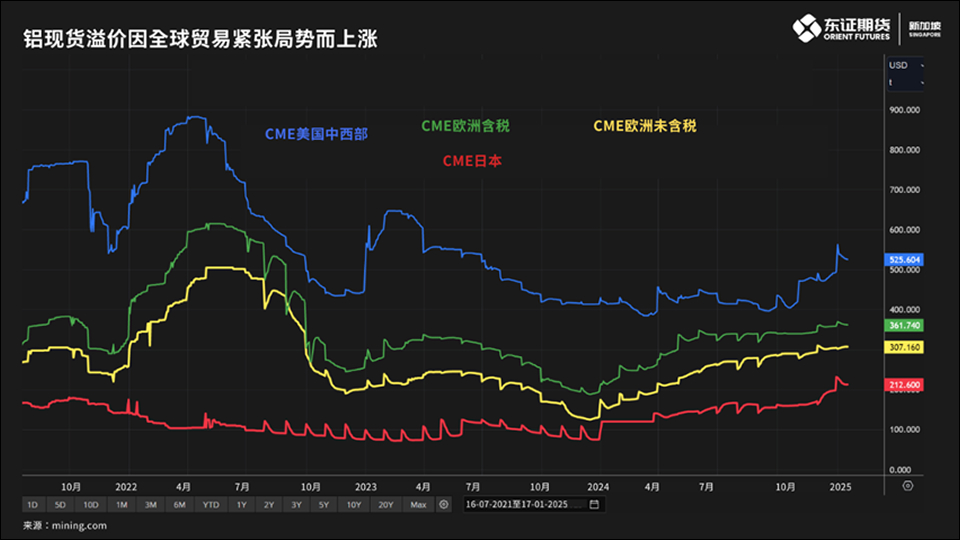

CME中西部溢价合约是关税风险的最佳指标,自特朗普在2024年11月赢得美国总统选举以来,价格有所上涨,但相对于美国消费者可能面临的25%成本增加,这一涨幅显得较为温和。

然而,特朗普在涉及加拿大铝业的问题上一直采取不稳定的政策。例如,2018年特朗普对铝进口征收10%关税时,加拿大最初被包括在内,但在2019年获得豁免。2020年8月,加拿大再次被纳入关税范围,随后在一个月后再次获得豁免。

在特朗普的第一次任期内,他将铝关税作为一种强硬的谈判手段,迫使加拿大在一系列贸易争端中做出让步,因此没有理由认为“特朗普2.0”会有太大不同。

5) 棕榈油

2025年棕榈油市场持续增长

在2024年棕榈油市场表现优于其他植物油后,鉴于生物柴油掺混比例不断上升、关税上涨以及需求持续旺盛,且生产增速仍然停滞,预计2025年棕榈油市场将继续保持稳健增长。

据<标普全球大宗商品》调查的12家行业和政府机构的预测,2025年马来西亚商品交易所基准毛棕榈油期货的平均价格预计为4,222.7林吉特/吨(942.77美元),较去年上涨4.5%。

棕榈油期货合约对国际植物油价格产生影响,2024年平均价格为4,041.9林吉特/吨,与《标普全球大宗商品》在2023年12月22日发布的年度棕榈油价格调查结果(4,000林吉特/吨)基本一致。

马来西亚MARC评级公司在12月20日发布的报告中表示,生物柴油政策、食用油消费增加以及影响替代油的地缘政治因素可能会支持棕榈油价格。然而,中国和印度的需求低于预期、气候变化,以及其他替代食用油产量的增加,可能对价格带来一定的下行压力。

在现货市场方面,根据《标普全球大宗商品》的数据,2024年毛棕榈油FOB印度尼西亚平均价格为995美元/吨,高于同年大豆油FOB阿根廷的平均价格(929美元/吨)和葵花籽油FOB黑海的平均价格(931美元/吨)。

占全球85%棕榈油供应的马来西亚和印度尼西亚,分析师指出,今年这两个主要生产国的库存水平有所下降,此外,印度尼西亚提高出口税以及国内生物柴油政策推动消费增加,这些因素可能会在2025年支撑棕榈油价格。

棕榈油产量增加

2025年棕榈油产量可能会有所增加,大多数分析师认为,由于天气条件有利,产量将出现小幅增长。

据美国对外农业服务局(FAS)12月的油籽报告指出,2024-25年度全球棕榈油产量预计为8,034万吨,略高于2023-24年的7,983万吨。

FAS表示,2024-25年度印度尼西亚的产量预计将从4,650万吨小幅增至4,700万吨,而马来西亚的产量也可能略增至1,980万吨。

分析公司Oil World的首席执行官Thomas Mielke在11月8日于印度尼西亚举办的行业会议上表示,2024-25年度(10月至9月)全球棕榈油产量预计将增加230万吨,继2023-24年度下降120万吨后有所反弹。

棕榈油需求提升

行业分析师称,因中国春节、斋月以及印度夏季需求的增长,2025年上半年棕榈油需求短期内将保持高位。

美国FAS预计,随着宏观经济形势好转促进贸易增长,最大的买家——印度和中国将在2025年增加棕榈油采购。

根据美国FAS的预测,2024-25销售年度印度的棕榈油进口量预计为940万吨,较2023-24销售年度的880万吨有所增加,而中国的进口量预计将从2023-24销售年度的437万吨增至515万吨。

然而,未来一年需求增长的最大来源可能是印度尼西亚,因为印度尼西亚的棕榈油基生物柴油指令要求的混合比例将从目前的35%提高到40%(B40)。

根据CIMB的研究,印度尼西亚计划于1月实施新的生物柴油指令,预计将在2025年推动棕榈油需求增加200万吨。

FAS预计,2024-25年印度尼西亚的棕榈油总消费量将从2023-24年的2,107万吨增至2,232万吨。

未来原料成本将上升

2025年,对印度尼西亚和马来西亚政府来说,使用棕榈油生产生物柴油的成本将大幅增加,因为该行业试图在原料供应紧张和传统柴油与棕榈油价格差距日益扩大的情况下找到平衡。

在2024年期间,棕榈油和柴油价格之间的差距(即POGO价差)扩大,意味着雅加达可能考虑提高毛棕榈油出口税,以便在2025年为生物柴油生产商提供额外资金支持。

交易所数据显示,2024年,马来西亚棕榈油期货与洲际(新加坡)交易所柴油之间的平均POGO价差激增至164.8美元/吨,而2023年为39.8美元/吨。

6) 大豆

大豆油期货涨势延续

根据Fastmarkets于1月23日的报道,根据中国国家粮油信息中心(CNGOIC)的数据,截止到1月17日的这一周,中国主要植物油——大豆油、棕榈油和菜籽油的库存总量有所下降。尽管菜籽油库存增加,但棕榈油库存减少,而大豆油库存保持稳定。

这三种植物油的合并库存总量为185万吨,与去年同期相比,库存减少了12万吨(去年同期为197万吨)。

具体来看,大豆油库存约为90万吨,环比持平,但较一个月前的95万吨下降了5万吨。与去年同期相比,大豆油库存增加了7万吨(去年同期为83万吨)。

根据CNGOIC的预测,由于南巴西和阿根廷持续干旱,国内大豆油库存逐渐减少,预计中国的大豆油期货在第一季度将受到提振。此外,随着收获进程缓慢,预计大豆油期货价格将继续上涨。

1月21日, 大连商品交易所的大豆油期货和大豆饲料期货价格小幅上涨。最活跃的5月大豆油合约上涨1.0%,报每吨7,784元(约合1,063美元);相应的大豆饲料合约上涨1.3%,报每吨2,849元。

7) 镍

镍市场未来走势取决于供需调整

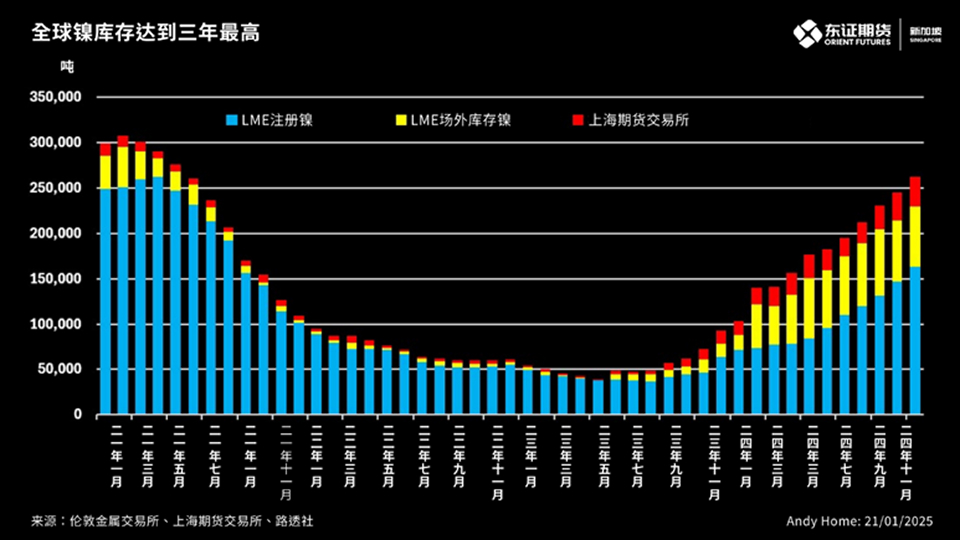

根据路透社1月22日的报道,2024年,镍价在交易中跌至四年来的最低点,这对于曾在2022年飙升至几乎令伦敦金属交易所(LME)崩溃的镍金属来说,堪称一次惊人的命运逆转。

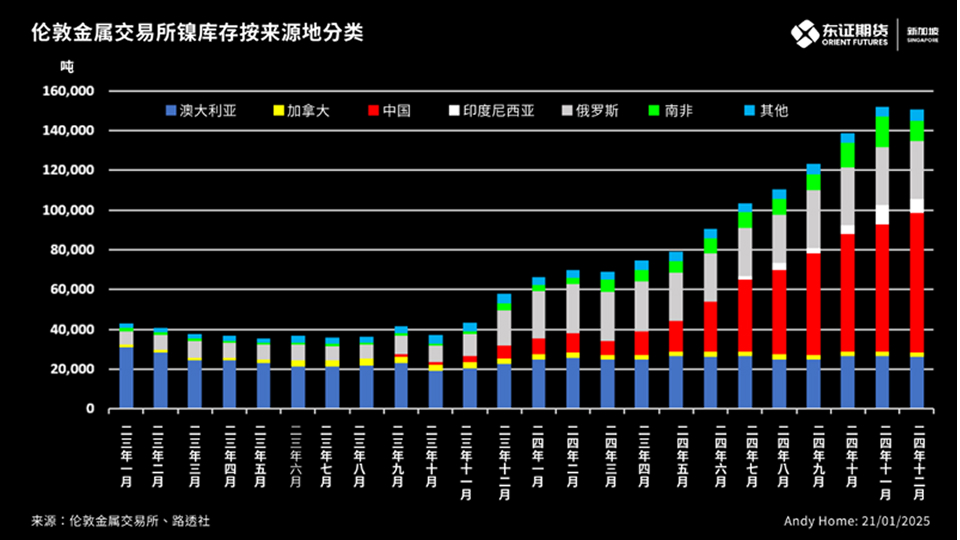

印度尼西亚将镍金属大量输出,超出了国内需求,导致价格暴跌,全球其他生产国也因此受到了冲击。

今年市场的走向,将取决于印尼能否控制镍行业的过剩问题,并使供应更好地与需求匹配。

不过,市场上开始出现一些回暖的迹象。印度尼西亚矿业部宣布将今年的镍矿开采配额从原定的2.4亿吨削减至2亿吨,这一决策有望帮助调整市场供需关系。

此举刺激了镍价的小幅回升,伦敦金属交易所三个月期镍价格自1月以来已上涨了3%。

尽管如此,是否能够实现更持续的价格复苏,仍然需要观察市场的进一步反应和供需的变化。

电池需求疲软

不锈钢行业仍然是镍的最大使用领域,2024年表现强劲。根据全球不锈钢行业协会worldstainless的数据,去年上半年全球冶炼厂的生产同比增长了6.3%。

但镍在电动汽车电池中的需求却低于预期。

尽管全球电动汽车销量在2025年增长了25%,但大部分增长来自中国,那里汽车公司正逐步转向不含镍的电池技术,如磷酸铁锂(LFP)电池。

西方汽车制造商仍然坚持在电池中使用镍,但根据咨询公司Rho Motion的数据,北美的电动汽车销量仅增长了9%,而欧洲则下降了3%。

此外,无论是西方还是中国的汽车买家,越来越多的人选择混合动力车而非纯电动车,而混合动力车所需的电池较小。

Adamas Intelligence的研究人员估计,2024年11月,全球每辆乘用车电池中镍的平均使用量为12.6公斤,比2023年11月减少了16%。

虽然预计随着更严格的排放规则生效,欧洲的电动汽车销量将恢复增长,但北美的销量面临特朗普政府可能撤销拜登政府电动汽车补贴政策的挑战。

大宗商品2025年的分水岭

布伦特原油、铜和黄金的2025年前景将呈现分化。例如,布伦特原油和铜可能面临来自中国和欧洲经济增长放缓的压力,以及特朗普政府时期提高贸易关税带来的不确定性。

相反,黄金有望继续表现突出,受益于在地缘政治和经济风险加剧的环境下,投资者对避险资产的持续需求。

总的来说,2025年可能成为大宗商品的分化之年。布伦特原油和铜将在全球经济放缓和贸易冲突的挑战中挣扎,而黄金则有望在不确定性中蓬勃发展。

对于市场参与者来说,2025年突显了投资多样化的重要性,同时也提示我们在全球大宗商品市场的复杂局势中需要灵活调整策略。

东证期货国际(新加坡)简介

东证期货国际(新加坡)私人有限公司是上海东证期货有限公司的直属全资子公司,也是东方证券股份有限公司的间接控股。作为持有新加坡金融管理局(MAS)颁发的《资本市场服务许可证》的机构,我司提供一系列资本市场产品,其中包括场内衍生品,场外衍生品,杠杆外汇等。我司是亚太交易所,新加坡衍生品交易所以及洲际新加坡交易所交易和清算会员,一方面帮助中国境外客户交易极具潜力的中国期货产品,另一方面为境内客户提供各种各样国际市场的交易服务。游览东证期货新加坡官网以了解更多。

**免责声明**

东证期货国际(新加坡)私人有限公司 (“东证期货新加坡”) 根据新加坡金融顾问条例第32C条的规定,分发其国外东方集团内的附属公司所提供的信息和研究。

此信息和研究在新加坡准备并分发,并仅供东证期货的客户使用。根据有关的法规,此信息和研究只能分发给在新加坡法律定义下属于认证投资者 (Accredited Investor)、专家投资者 (Expert Investor) 或机构投资者 (Institutional Investor) 的客户。如果您不是新加坡法律定义下的认证投资者、专家投资者或机构投资者,您特此确认并同意,您不应接受此信息和研究,并承诺立即停止访问或阅读此信息和研究。

您同意以我们网站上发布的原样接受任何信息和研究。东证期货对于您因使用或无法访问或使用我们的网站或其中的信息或研究而造成的任何损害、损失或责任不承担任何责任,包括但不限于因您依赖前述的信息或研究而遭受的任何损害、损失或责任。