随着2024年逐渐进入尾声,铜市场呈现出复杂的全球局面,受到美国、中国和欧洲等主要地区经济环境变化的深刻影响。

在美国,铜价保持稳定但略显疲软,主要受夏季淡季的影响,尽管中西部的溢价保持稳定。尽管面临一些挑战,但长期前景依然乐观,主要受潜在供应不平衡和绿色能源项目对铜需求增加的推动。

中国作为铜市场的重要参与者,2024年8月其实物市场出现了轻微的复苏。上海的A级铜阳极溢价上涨,反映出市场状况有所改善。此次复苏主要受到伦金所价格下跌后,预计进口套利条件改善的推动,尽管价格波动仍然带来一定挑战。

在欧洲,尤其是德国——欧洲最大的铜消费国,铜市场依然疲软。尽管绿色能源项目的需求有所增长,但整体市场情绪偏空,库存充足,制造业、汽车和建筑业的表现也较为低迷。

市场资讯

影响铜价的关键因素

铜价受强劲电力需求支撑

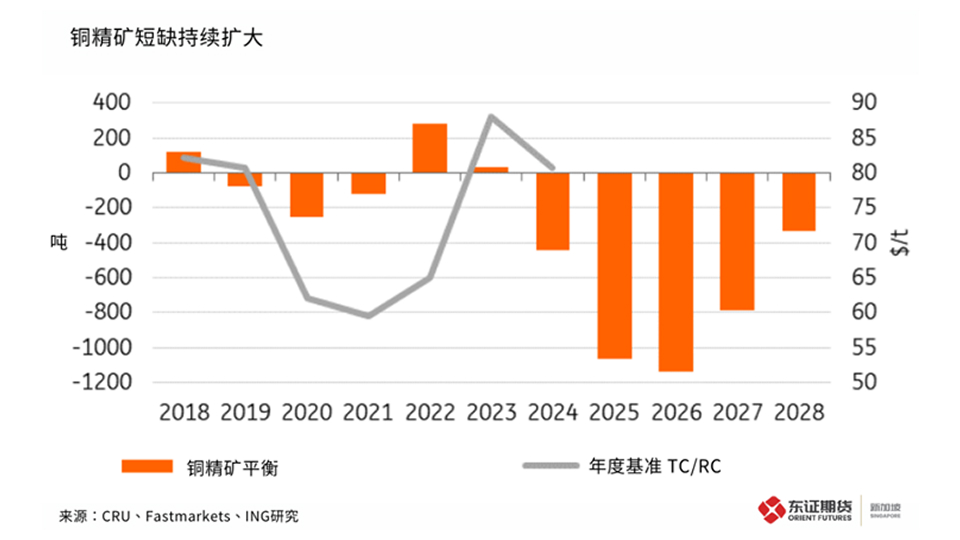

潜在供应短缺

此前在五月,Hynes和Kumari预测,由于巴拿马科布雷铜矿停产以及其他地区生产下降,铜矿供应增长可能会在2024年降至4%。他们还表示,科布雷铜矿的关闭可能会导致精矿市场出现供应短缺。

此外,成本上升迫使一些矿商在2024年降低生产,从而进一步加剧了精矿市场的紧张局势。

例如,伦敦上市的矿业公司英美资源集团将2024年的铜产量预期定在730-790千吨,低于2023年的826千吨。巴西矿业公司Vale预计2024年铜产量将在320千吨到355千吨之间,低于2023年的326.6千吨。

此外,由于当前铜价不足以覆盖开发成本,来自新铜项目的供应增加也面临挑战。

根据全球咨询公司伍德麦肯兹的数据,澳新银行研究指出,全球铜供应的加权平均总现金成本在去年较2019年上涨了25%,达到了每吨4,425美元。根据澳新银行的计算,一个年产30万吨铜的矿山需要铜价达到每吨12,000美元,才能实现10%的回报率。

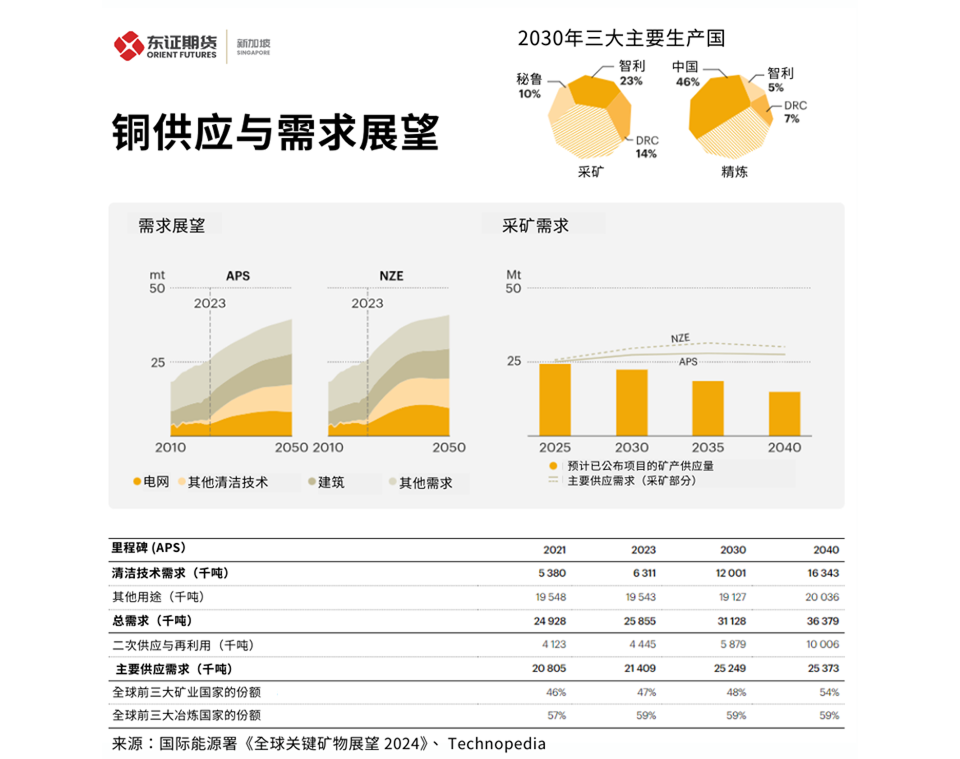

中国铜冶炼产能

中国一直在扩展铜冶炼产能,以应对来自绿色能源领域的需求,如电动汽车、风能和太阳能。

澳新银行研究在3月5日的报告中表示,冶炼产能的扩张支持了中国精炼铜产量在2023年突破100万吨。

尽管现货精炼铜处理费下降,并且计划削减产量,中国的精炼铜产量仍然保持强劲。

彭博社在2024年11月11日的报道中指出,今年迄今为止,中国的精炼铜产量同比增长了5%。虽然中国并未大量出口其精炼铜产量,但如果中国继续扩大冶炼产能,出口情况可能会发生变化。

中国的冶炼厂不仅在原材料的竞争中彼此角逐,还面临来自世界其他地区新建铜冶炼厂的竞争。

BMI(惠誉解决方案旗下的国家和行业风险研究公司)在10月8日的报告中预测,受到中国产能扩张和刚果民主共和国额外产量的支持,精炼铜产量预计将同比增长3.6%。

然而,BMI指出,尽管有这些支持,增长速度较2023年4.7%的同比增速有所放缓,主要因为主要矿山的供应问题将继续对铜精矿供应增长构成下行风险,从而对精炼铜产量带来压力。

特朗普时期的美联储利率政策

美国央行在9月和11月分别通过降息50个基点和25个基点,开始放松此前的货币紧缩政策。美联储的降息周期提振了包括铜在内的广泛商品市场的市场情绪。

过去两年,利率上升导致美元走强,给工业金属带来了压力。美元走强会使以本国货币计价的商品价格上涨,影响买家。

然而,分析师指出,11月5日特朗普在美国大选中的压倒性胜利带来了下行风险。

澳新银行在11月12日的报告中预计,美联储今年可能再降息25个基点。美联储也已将在12月举行一次会议。澳新银行预测,2025年将有三次降息25个基点,并预计放宽的节奏将会放缓。

澳新银行经济学家Tom Kenny和Shwetha Sunilkumar在11月12日的报告中写道,“持续的强劲增长和对新政府政策如何影响经济增长和通胀的高度不确定性支持了美联储谨慎的降息态度。”他们将联邦基金利率(FFR)上调至3.75%,高于此前的3.50%预期。

BMI也持谨慎态度,在10月预测特朗普当选后,美联储可能会采取更为鹰派的政策。

根据芝商所的FedWatch数据,11月18日显示65%的市场参与者预计美联储将保持联邦基金利率在4.25%-4.50%区间不变,而34.7%的参与者预计美联储将继续加息至4.50%-4.75%。

另一个担忧是,特朗普阵营一直在寻求扩大对美联储的控制,包括决定利率和任命美联储主席。美联储主席杰罗姆·鲍威尔回应称,如果特朗普强行让他下台,他不会辞职,因为法律不允许这样做。

铜的未来动向

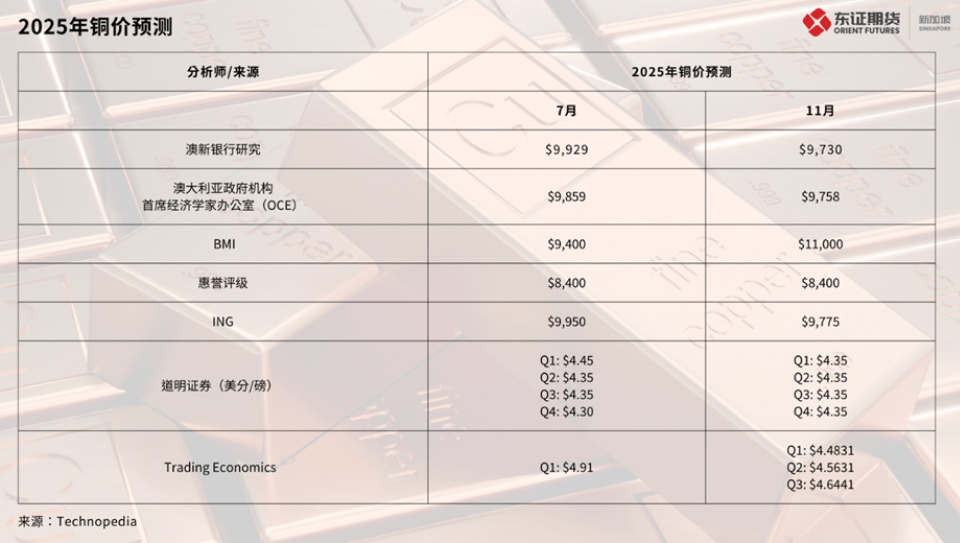

铜价短期预测

在中国,上海的铜溢价预计将在第四季度继续回升,主要由于中国当局实施的大规模刺激措施带动了市场情绪的改善。

在美国,现货市场活动预计将保持稳定直至年末,尽管供应可能会略微紧张。与此同时,欧洲的现货市场活动可能也会保持平静,因大多数消费者已通过长期合同获得足够的供应。

宏观经济条件的改善

中国于9月宣布的刺激计划,规模达到3.95万亿元人民币(约合5600亿美元),相当于中国GDP的3%以上。这一刺激方案的规模相当可观,接近疫情期间所提供的支持水平。

与此同时,美联储近期的降息措施预计将在未来几个月内增加金融系统的流动性。投机者已经开始重新加大铜市的多头投资。鉴于第四季度通常是铜价最强劲的时期,预计2024年第四季度铜价将平均约为每吨10,265美元,创下历史新高。

短期挑战

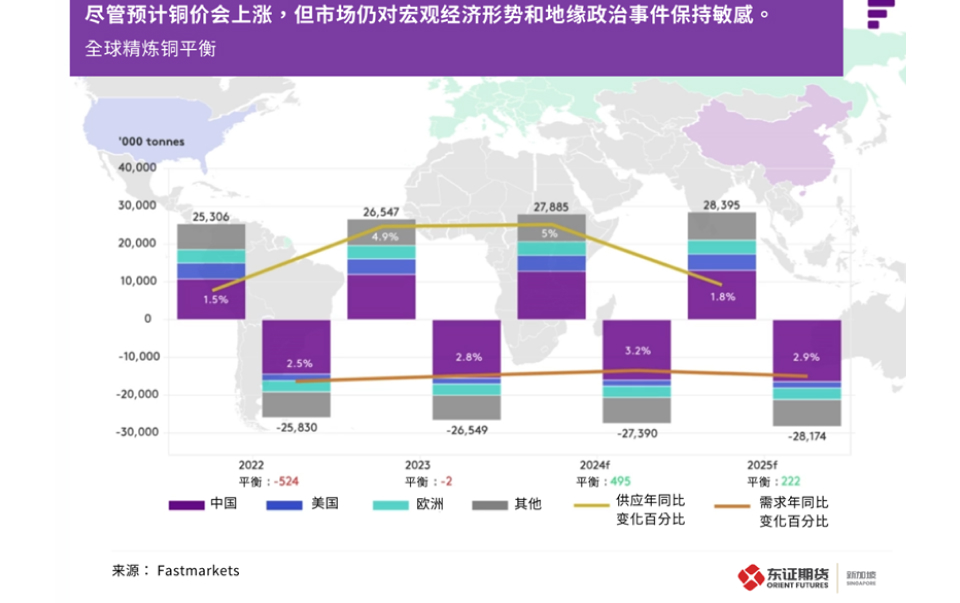

尽管预计铜价会上涨,但市场仍对宏观经济条件和地缘政治事件保持敏感。投资者应关注这些因素,因为它们可能会影响短期价格波动。

下方的铜价走势图展示了2022年至2025年间全球精炼铜供需关系的变化。

铜的长远发展

展望未来,铜市场及铜价预计将呈现长期看涨趋势,这主要受到能源转型日益增长的需求推动。

例如,到2025年,鹿特丹的A级铜阳极溢价预计将上涨约25%,反映出区域供需紧张和欧洲市场的复苏。

随着全球迈向2034年,精炼铜的消费将主要由与能源转型相关的行业推动,包括电动汽车和可再生能源应用。预计的结构性供应短缺可能需要增加对生产设施的投资,进一步支撑铜价看涨的前景。

预计美国铜市场需求将温和增长,主要受到政府基础设施项目和对可再生能源日益重视的推动。供需平衡可能会趋紧,从而支撑铜价上涨。

另外,中国在全球铜市场中依然扮演着至关重要的角色。随着中国对绿色能源和电动汽车的重视,铜的需求将大幅增长。

预计2025年上海铜溢价将平均为每吨27美元,比预计2024年水平下降约25%。尽管如此,长期展望仍然积极,预计市场将稳定并实现增长。

结论

预计今年铜价将受到供应短缺和中国为推动经济增长而出台更多刺激政策的推动。然而,关于中国的刺激措施是否足以恢复国内需求仍存在不确定性。

从长远来看,铜价预计可能维持在较高水平,受到能源转型和日益增长的电力需求的支持,这将需要更多铜密集型材料。

未来12个月铜价将看涨。然而,仍需关注一些关键风险,包括美国经济衰退的可能性和贸易保护主义的加剧。长期预测依然乐观,主要受到能源转型领域强劲需求和供应受限的推动。

东证期货国际(新加坡)简介

东证期货国际(新加坡)私人有限公司是上海东证期货有限公司的直属全资子公司,也是东方证券股份有限公司的间接控股。作为持有新加坡金融管理局(MAS)颁发的《资本市场服务许可证》的机构,我司提供一系列资本市场产品,其中包括场内衍生品,场外衍生品,杠杆外汇等。我司是亚太交易所,新加坡衍生品交易所以及洲际新加坡交易所交易和清算会员,一方面帮助中国境外客户交易极具潜力的中国期货产品,另一方面为境内客户提供各种各样国际市场的交易服务。游览官网www.orientfutures.com.sg以了解更多。

**免责声明**

东证期货国际(新加坡)私人有限公司 (“东证期货”) 根据新加坡金融顾问条例第32C条的规定,分发其国外东方集团内的附属公司所提供的信息和研究。

此信息和研究在新加坡准备并分发,并仅供东证期货的客户使用。根据有关的法规,此信息和研究只能分发给在新加坡法律定义下属于认证投资者 (Accredited Investor)、专家投资者 (Expert Investor) 或机构投资者 (Institutional Investor) 的客户。如果您不是新加坡法律定义下的认证投资者、专家投资者或机构投资者,您特此确认并同意,您不应接受此信息和研究,并承诺立即停止访问或阅读此信息和研究。

您同意以我们网站上发布的原样接受任何信息和研究。东证期货对于您因使用或无法访问或使用我们的网站或其中的信息或研究而造成的任何损害、损失或责任不承担任何责任,包括但不限于因您依赖前述的信息或研究而遭受的任何损害、损失或责任。